Việc có nợ xấu có thể ảnh hưởng lớn đến khả năng được chấp thuận vay ngân hàng để mua nhà. Tuy nhiên, câu trả lời cụ thể phụ thuộc vào nhiều yếu tố, bao gồm mức độ nợ xấu, chính sách của từng ngân hàng, và các biện pháp mà bạn có thể thực hiện để cải thiện tình hình tín dụng của mình. Dưới đây là một số điểm cần lưu ý:

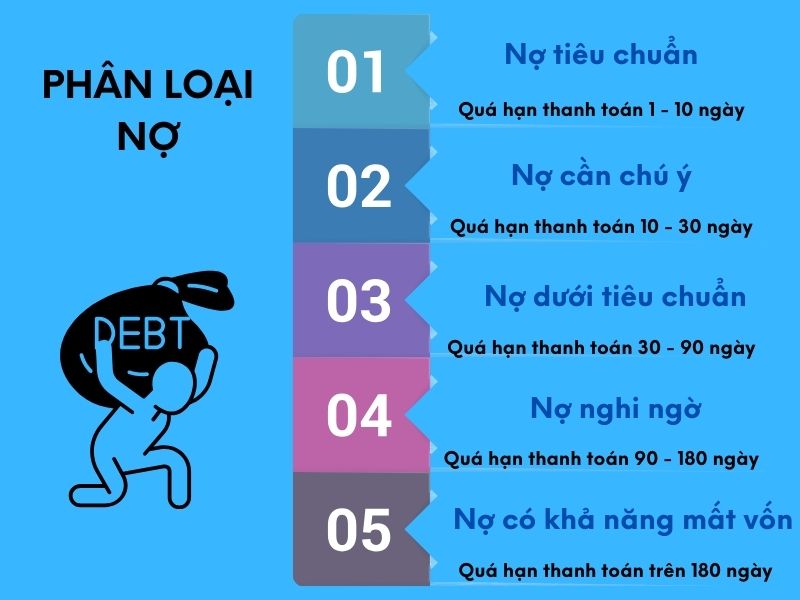

1. Mức độ nợ xấu: Các ngân hàng thường chia nợ xấu thành nhiều nhóm khác nhau (ví dụ: nhóm 1 đến nhóm 5, với nhóm 5 là nợ xấu nghiêm trọng nhất). Nếu bạn thuộc nhóm nợ xấu thấp hơn (như nhóm 1 hoặc 2), khả năng được chấp thuận vay có thể cao hơn so với các nhóm cao hơn.

2. Chính sách của từng ngân hàng: Mỗi ngân hàng có chính sách và tiêu chí xét duyệt vay khác nhau. Một số ngân hàng có thể linh hoạt hơn trong việc xét duyệt hồ sơ của khách hàng có lịch sử tín dụng không tốt, trong khi những ngân hàng khác có thể rất khắt khe.

3. Cải thiện điểm tín dụng: Trước khi nộp đơn vay, bạn nên cố gắng cải thiện điểm tín dụng của mình bằng cách thanh toán hết các khoản nợ hiện tại, duy trì lịch sử thanh toán đúng hạn và không tạo thêm các khoản nợ mới.

4. Đảm bảo tài sản thế chấp: Nếu bạn có tài sản có giá trị (như bất động sản khác hoặc xe hơi) có thể dùng làm tài sản thế chấp, điều này có thể giúp tăng cơ hội được chấp thuận vay.

5. Người bảo lãnh: Nếu bạn có người thân hoặc bạn bè có tín dụng tốt và sẵn sàng làm người bảo lãnh, điều này cũng có thể giúp hồ sơ vay của bạn được chấp thuận.

6. Số tiền vay và tỷ lệ vay: Ngân hàng có thể xem xét tỷ lệ vay trên giá trị tài sản (Loan to Value ratio – LTV). Nếu bạn chỉ cần vay một phần nhỏ so với giá trị căn nhà, điều này có thể giúp cải thiện cơ hội được chấp thuận.

Để tăng cơ hội vay mua nhà khi có nợ xấu, bạn nên liên hệ trực tiếp với các ngân hàng để tìm hiểu về các chính sách cụ thể của họ và cân nhắc tìm đến các chuyên gia tư vấn tài chính để nhận được lời khuyên chi tiết và phù hợp nhất với tình hình của mình.

Finy không thu bất kỳ khoản tiền nào trước khi giải ngân